Báo cáo tài chính là một bộ phận của hệ thống báo cáo kế toán. Để nắm được những yếu tổ cơ bản của báo cáo tài chính, kế toán nên hiểu được hệ thống báo cáo tài chủ yếu năm của khách hàng thực hiện tại áp dụng chính sách kế toán theo thông tư 200/2014/TT-BTC, vào đó, hai report quan trọng duy nhất là

Bảng cân đối kế toán (mô tả thực trạng tài chính) vàBáo cáo kết quả hoạt động kinh doanh (Mô tả tình hình lãi lỗ của vận động kinh doanh).Thông tư 200 phiên bản Word tất cả phụ lục để tra cứu

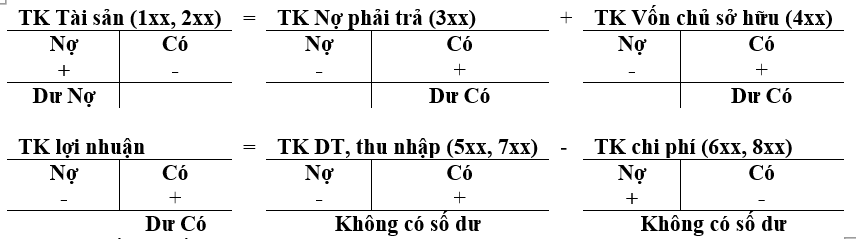

Các đối tượng người sử dụng phản ánh trên report này có mối đối sánh tương quan được miêu tả qua nhị phương trình kế toán cơ bản. Mỗi một đối tượng người tiêu dùng kế toán riêng biệt được mở một hoặc một vài tài khoản kế toán để phản ánh thực trạng hiện bao gồm và sự vận tải của nó.

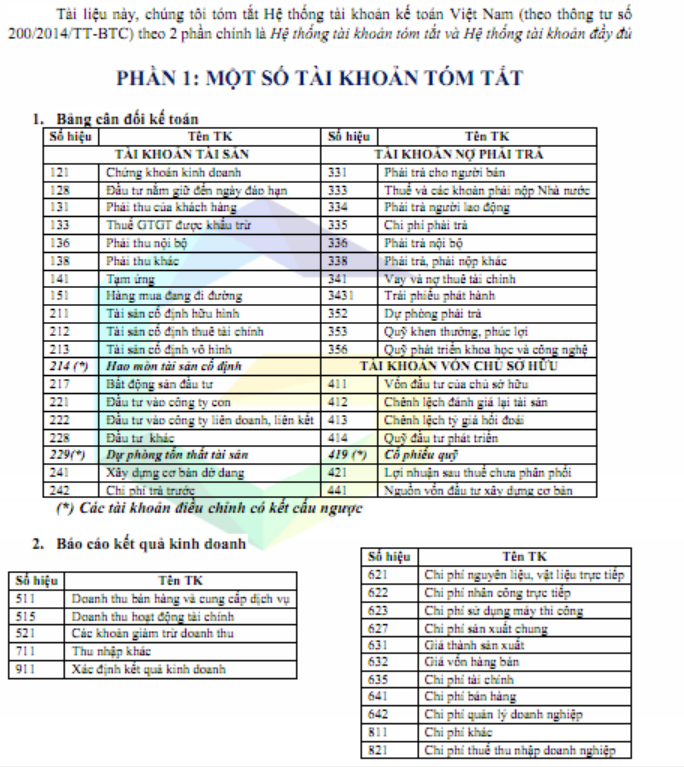

Chúng tôi nắm tắt khối hệ thống tài khoản kế toán nước ta (theo thông tư số 200/2014/TT-BTC) theo 2 phần chính là Hệ thống tài khoản tóm tắt và hệ thống tài khoản đầy đủ

Public – Tai lieu ve He thong tai khoan – Chart of account

Phụ lục thông tứ 200: Phu luc thong tu 200

Đại lý thuế – nửa tiếng ôn thi mỗi ngày – Môn kế toán

Ví dụ bài xích tập vận dụng: Định khoản những nghiệp vụ kinh tế tài chính sau

Nộp tiền khía cạnh vào tài khoản TGNHRút TGNH về nhập quỹ tiền mặtTạm ứng lương cho nhân viên cấp dưới bằng chi phí mặtTạm ứng bởi TGNH đến cán bộ đi công tácXuất quỹ tiền mặt gửi tiết kiệm ngân sách 3 thángXuất quỹ tiền mặt gửi tiết kiệm ngân sách 3 nămChi tiền phương diện trả tiền năng lượng điện dùng cho cả doanh nghiệp với phân xưởng sản xuấtChuyển chi phí gửi bank mua cổ phiếu, dự kiến chi tiêu trong hai năm sẽ bánVay lâu năm hạn bằng tiền gởi ngân hàngVay thời gian ngắn công nhân viên cấp dưới bằng chi phí mặtChuyển nợ vay lâu dài thành vốn góp của công ty sở hữuChuyển khoản ký quỹ để bảo đảm an toàn thanh toán cho nhà cung cấpNhận được tiền người sử dụng đặt cọc bảo đảm an toàn thực hiện thích hợp đồngNhận được trước tiền thuê công ty do khách mướn trả trước cho nhiều kỳChi TGNH mua nguyên vật liệu nhập khoChi TGNH mua nguyên vật liệu xuất sử dụng thẳng cho bộ phận quản lí doanh nghiệpMua nguyên liệu bằng tiền phương diện xuất cần sử dụng thẳng cho thêm vào sản phẩmChi TGNH mua hình thức nhập khoChi tiền mặt mua CCDC nhập khoChi TGNH sở hữu CCDC dùng thẳng cho phần tử quản lí doanh nghiệp lớn trong 03 thángChi TGNH tải CCDC cần sử dụng thẳng cho bộ phận quản lí doanh nghiệp trong 03 nămChi TGNH sở hữu CCDC xuất dùng thẳng cho phần tử sản xuất trong một thángMua CCDC sử dụng cho phân xưởng sản xuất chưa thanh toán, cần sử dụng trong 2 nămMua CCDC sử dụng cho thống trị chưa thanh toán, sử dụng trong 2 nămMua vật liệu bằng tiền mặt xuất sử dụng thẳng cho vận động bán hàngMua nguyên vật liệu chưa thanh toán.Xem thêm: Các Loại Đàn Dân Tộc Việt Nam, Các Loại Nhạc Cụ Dân Tộc Việt Nam

Thời điểm cuối tháng hàng chưa vềMua CCDC chưa giao dịch thanh toán nhưng thời điểm cuối tháng hàng chưa vềChi chi phí gửi ngân hàng trả tiền thuê văn phòng cho 3 nămChi tiền gửi bank trả tiền thuê văn phòng đến 2 thángChi tiền mặt trả tiền bảo đảm xe xe hơi cho 6 thángChi chi phí gửi bank trả tiền thuê nhà máy cho 3 nămNhân viên hoàn ứng bởi tiền mặtChuyển khoản trả lương cho cán bộKiểm kê thấy số dư bên trên sổ quỹ lớn hơn số dư trên sổ kế toánNhận sao kê thấy số dư trên sao kê nhỏ hơn số dư bên trên sổ kế toánKhấu trừ vào lương cán cỗ tiền tạm bợ ứng còn thừaBán hàng thu tiền bởi TGNHBán nguyên liệu thừa thu tiền nhờ cất hộ ngân hàngThu lãi tiền gửi bank trả vào tài khoảnTrả lãi vay mượn cán bộ nhân viên cấp dưới bằng chi phí mặtLãi vay mượn vốn ngân hàng thanh toán bằng tiền gởi ngân hàngKhách mặt hàng trả tiền nộp phạt vi phạm hợp đồng từ bỏ kì trướcKhách hàng trả tiền nộp phạt vi phạm luật hợp đồng kỳ nàyDoanh nghiệp nộp vạc tiền vi phạm luật nộp thuế chậm bằng tiền mặtTrái phiếu lãi trả sau đáo hạn được giao dịch cả cội và lãi bởi TGNHXuất kho nguyên liệu dùng cho phân phối sản phẩmCCDC đang xuất cần sử dụng 2 quý, phân bổ 5 mon bị phát hiện nay mất và bắt bồi thườngNhận được một lô CCDC bởi nhà nước tài trợThanh lý tài sản cố định và thắt chặt đã khấu hao sát hết, nhập kho truất phế liệuCho thuê sản phẩm trong 3 năm, quý khách đã thanh toán toàn cục bằng TGNHDoanh nghiệp chuyển khoản nộp thuế nợ từ kì trướcNhận được thông báo về số tiền thuế được bớt trừ theo đúng quy địnhXuất CCDC vào kho cần sử dụng cho cỗ phận bán sản phẩm trong 1 thángChi phí nguyên vật liệu xuất sử dụng cho kiến thiết nhà văn phòng mang lại công tyNhận được một lô CCDC vày bên liên doanh góp vốnPhân bửa CCDC sử dụng trong 1 năm (đã xuất cần sử dụng cho sản xuất)Phân vấp ngã CCDC sử dụng trong 4 năm (đã xuất sử dụng cho sản xuất)Xây dựng xong bàn giao tòa nhà văn phòngThuế nhập khẩu TSCĐ và chi phí lắp ráp tài sản cố định thuê ngoài trả bằng tiền mặtChi tiền mặt trả giá cả vận đưa 1 ô tô về đến doanh nghiệpTrích khấu hao TSCĐ cho các bộ phận: bán sản phẩm và quản lí doanh nghiệpTSCĐ cần sử dụng 5 năm, đã thực hiện 3 năm bị cháy nổThuê máy phía bên ngoài trả tiền khía cạnh trước cho 1 năm. Máy dùng cho chào bán hàngTiền thuê chuyên gia vận hành đồ vật sản xuất trước khi đưa đồ vật vào hoạt độngSản phẩm vì chưng chạy thử máy xuất kho thu được bằng tiền gửi ngân hàngChi tiền gửi ngân hàng mua 1 thứ mài 30 trđ, dùng cho 1 nămMua 10 cái máy in không thanh toán, giá chỉ 10 trđ/cái và mỗi dòng dùng 2 nămTSCĐ sử dụng 5 năm, đã sử dụng 3 năm được đem đưa tài trợ cho đơn vị cấp dướiTSCĐ cần sử dụng 5 năm, đã áp dụng 3 năm được đem đưa góp vốn cho đơn vị chức năng cấp dướiNhận 1 TSCĐ dùng 5 năm, đã sử dụng 3 năm vì nhà nước tài trợNhận 1 TSCĐ dùng 5 năm, đã áp dụng 3 năm bởi vì cấp trên góp vốnChuyển tòa nhà văn phòng làm cho thuê dài hạnMua 1 chiếc máy phô tô giá đôi mươi trđ, dùng cho 4 năm trả bằng hàng hóaXuất CCDC vào kho cần sử dụng cho bộ phận bán sản phẩm trong 1 thángXuất CCDC vào kho dùng cho phần tử quản lí doanh nghiệp trong 1 nămXuất CCDC trong kho cần sử dụng cho phần tử quản lí phân xưởng trong 5 nămThanh lý tài sản cố định đã khấu hao gần hết nhận được tiền giữ hộ ngân hàngThuê máy cần sử dụng cho thiết kế công trình mặt ngoài, trả tiền mặt trước cho 1 nămChi chi phí mặt: 20 trđ trả chi tiêu vận đưa và lắp đặt máy điều hòa có mức giá mua đôi mươi triệu về cho doanh nghiệp.Phế liệu thu hồi sau thời điểm xây dựng kết thúc bàn giao 1 công trình nhập lại kho làm vật liệu tái chếSản phẩm vì chạy test máy xuất kho thu được bằng tiền mặtTòa nhà doanh nghiệp đem cho người sử dụng thuê trong 5 nămPhân xẻ CCDC cần sử dụng cho thành phần quản lí doanh nghiệp trong tháng nàyLãi vay vốn thanh toán giao dịch bằng tiền gởi ngân hàngCCDC đang cần sử dụng phát hiện bị mất ở thành phần bán hàng. Doanh nghiệp ra quyết định xử lí CCDC bị mất bằng phương pháp thu hồi một phần bằng biện pháp trừ lương quản ngại lí thành phần bán hàng; số còn sót lại đưa vào chi phíCCDC dùng trong 6 tháng đã xuất dùng 1 quý bị phát hiện nay mất với yêu cầu bộ phận quản lí phân xưởng cài đền 1 CCDC new thay thếMua CCDC giao dịch thanh toán bằng tiền phương diện xuất dùng thẳng cho thành phần quản lí doanh nghiệp sử dụng trong một nămKiểm kê kho thấy sổ kế toán đang có số dư lớn hơn số thực tếPhân bổ hiện tượng dụng ráng dùng trong 2 năm đang dùng cho chống tài chínhXuất CCDC ra cần sử dụng cho xuất bản một tòa nhà văn phòng, số kì phân bổ: 6 thángThuê đơn vị thầu quốc tế xây dựng tòa nhà văn phòng chưa thanh toán giao dịch tiềnNguyên vật tư mua ngoài trả bởi TGNH gửi thẳng mang lại nơi xuất bản tòa nhàTòa nhà hoàn thành bàn giao chuyển vào sử dụngSửa chữa liên tục máy sản xuất: vật liệu xuất kho cần sử dụng cho sửa chữa; người công nhân xây dựng thực hiện tự sửa chữaXây thêm 10 tầng cho 1 tòa nhà 20 tầng, thuê thầu bên phía ngoài làm toàn bộTrích lương cho phần tử sản xuất? phần tử bán hàng? bộ phận quản lý?Phát hành cp để kêu gọi vốnPhát hành trái khoán để kêu gọi vốnPhát hiện tại nợ bắt buộc thu tồn kho đã lâu và quý khách đã giải thể không thể thu hồi nợKhấu hao máy để không vì chưng không tiếp tế do không có đơn hàngTham gia đội Zalo cung ứng miễn phí tổn của haberindunyasi.com